Расхождения в статистике внешней торговли, о которых шла речь в предыдущем параграфе, сказываются на таком показателе платежного баланса, как "чистые ошибки и пропуски". Эта статья, в соответствии с методологией МВФ, отражает разнородность потоков формирования исходной информации и в течение ряда лет ее величина может колебаться около нуля. Вместе с тем, устойчиво отрицательное ее значение, получаемое из года в год, может рассматриваться как свидетельство (хотя и весьма условное) существования постоянного вывоза средств из страны, не учитываемого в других статьях платежного баланса. Между тем, следует отметить, что указанная статья имеет в платежных балансах России за все годы имеет отрицательный знак: по официально публикуемым данным ее величина составила в 1995-96 годах около 6-7 млрд. долл

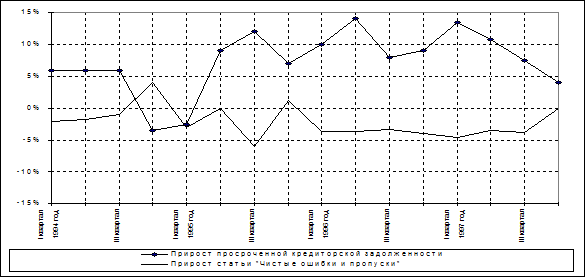

Подтвердить гипотезу о статье "чистые ошибки и пропуски" можно с помощью анализа соотношения динамики этой статьи и анализа показателей кредиторской задолженности в стране). Анализ показывает, что динамика прироста чистых ошибок и пропусков, которая, как сказано выше, должна коррелировать с динамикой вывоза капитала из страны, имеет обратную связь с динамикой просроченной задолженности (см. рис. 1), причем связь эта носит весьма устойчивый характер.

Рисунок 1

Темпы прироста просроченной кредиторской задолженности и сальдо по статье платежного баланса "чистые ошибки и пропуски"

Источник: Публикации Центрального Банка РФ, Госкомстата

В итоге можно предположить, что в условиях неплатежей экономическая активность в стране в существенной степени поддерживается за счет офшорных операций. Предприятия, стремящиеся снизить фактическое налоговое бремя, избежать штрафных санкций по просроченной задолженности в бюджет, могли предпочитать осуществлять взаимные расчеты через зарубежные банки, так как при появлении денег в России они безакцептно снимались в пользу бюджета, а 6-7 миллиардов долларов, ежегодно вывозимых из страны, являются вполне достаточными для пополнения оборотных средств. С другой стороны, такая гипотеза, основанная на макроэкономических показателях, требует детальной проверки на микроуровне.

Следует также отметить, что в 1997 году обозначилась качественно новая тенденция. В предыдущие годы "чистые ошибки и пропуски" были меньше, чем сальдо по текущим операциям, что косвенно показывало, что отток капитала происходил в основном за счет невозврата экспортной выручки. В 1997 году нерегистрируемый отток капитала, возможно, в значительной мере финансировался из привлеченных средств.

Заключение

В заключение, после рассмотрения платежного баланса как основной экономической категории, характеризующий состояние внешнеэкономических связей страны и основных принципов его составления, подходов к анализу платежного баланса, истории экономических учений о платежном балансе, а также анализа состояния и динамики основных показателей платежного баланса России можно сделать следующие выводы.

Во-первых, платежный баланс, кроме экономической категории, является еще и сложной статистической системой, непрерывно развивающейся и охватывающей учет все большего количества разнообразных экономических операций. Развитие системы платежного баланса отражается в новых изданиях Руководства по составлению платежного баланса, которое составляется Международным валютным фондом. По методике, принятой МВФ, записи в платежном балансе производятся согласно принципу двойной записи, при этом запись с положительным знаком производится при отражении в платежном балансе экспорта, уменьшения зарубежных активов страны либо увеличения зарубежных обязательств, а записи с отрицательным знаком — в противоположных случаях. Перейти на страницу: 1 2 3 4 5 6