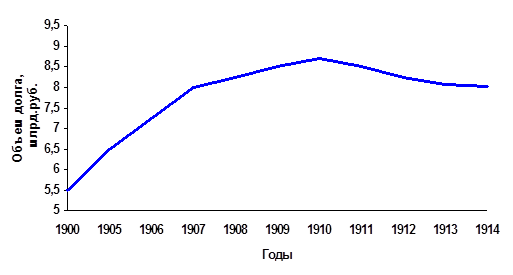

Кредитная история России началась в 1769 г., когда Екатерина II сделала первый заем в Голландии. За последующие два с половиной столетия Российская империя заняла на рынке примерно 15 млрд. руб. Большая часть этих средств накануне революции была погашена. К этому моменту старейшими займами в составе русского государственного долга оставались 6%-ные займы 1817-18 гг. Их нарицательный капитал составлял 93 млн. руб., а непогашенная часть к 1 января 1913г. равнялась 38 млн. руб. На графике отражена динамика государственного долга Российской империи в начале XX в.: сумма задолженности возросла в период русско-японской войны и революции, а затем стабилизировалась.

График 1

На протяжении всего XIX в. и в начале XX в. расходы государства превышали его доходы. Во второй половине XIX в. правительство активно финансировало строительство железных дорог, а также выкупало в казну частные линии.

Стремясь сгладить влияние экстраординарных расходов на структуру бюджета, оно разделяло бюджет на обыкновенный и чрезвычайный. Первый пополнялся из традиционных источников доходов (налоги, акцизы и пр.), доходную часть второго на 90% составляли средства полученные от внутренних и внешних займов. Именно заемные средства шли на финансирование строительства железных дорог, ведение войн и борьбу со стихийными бедствиями. При благоприятном положении часть чрезвычайного бюджета шла на покрытие расходов по долгосрочной оплате государственных займов. Платежи по займам (проценты и погашение) осуществлялись за счет обыкновенного бюджета.

Выпуск новых займов был в непосредственной компетенции царя и министерства финансов. Однако после созыва Государственной Думы она получила право утверждать каждый конкретный заем. Время и условия займа по-прежнему определялись по решению правительства.

По большей части государственных долгов выплачивалось 4% годовых. Сумма всех бумаг с такой доходностью составляла более 2,8 млрд. золотых рублей — около 2/3 всего рынка.

Все ценности, размещаемые в то время на рынке, разделялись на 3 категории:

· краткосрочные;

· долгосрочные;

· бессрочные;

Срок обращения краткосрочных обязательств ограничивался законом и колебался от 3 месяцев до 1 года. Купюры выпуска не должны были превышать 500 руб. Право эмиссии по краткосрочным обязательствам предоставлялось лично министру финансов с условием, что общая сумма обязательств в каждый момент не превысит 50 млн. руб. В 1905 г. права министра были расширены до 200 млн. руб. с правом выпуска краткосрочных обязательств, в том числе и на иностранных рынках. Государственное казначейство и частные лица имели право учитывать эти обязательства в Государственном банке, проценты считались в виде дисконта.

Основу государственного долга составляли долгосрочные и бессрочные займы. Долгосрочные займы могли заключаться на достаточно длительные сроки — 50-80 лет. Практиковался выпуск бессрочных обязательств, когда государство обязывалось выплачивать только договорный процент, т.е. для держателя заем становился рентой. Правительство оставляло за собой право принудительной скупки данного инструмента по номинальной стоимости. В этом случае заем погашался тиражами. Иногда государство скупало облигации на бирже.

Также существовало формальное определение внутренних и внешних займов. Первые ориентировались на иностранного покупателя и обращение за границей. Вторые были рассчитаны на российский рынок. Данное деление не имело никакого экономического значения, так как никаких ограничений на покупку иностранных выпусков для российских подданных и внутренних иностранцев не существовало.

В 1906 г. в Основном законе имелась статья 114:

“При обсуждении государственной росписи не подлежат исключению или сокращению назначения на платежи по государственным долгам и по другим принятым на себя Российским Государством обязательствам.” Законодатели заранее пресекали соблазн нарушить одно из основных правил рынка — платить вовремя и полностью. Перейти на страницу: 1 2